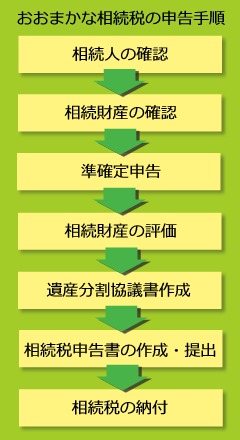

相続財産の評価には高い専門性が求められ、例えば土地の評価ひとつとっても、評価の仕方によって評価額が変わり、相続税額に大きく影響します。また、様々な特例があり、その適用には条件に適合するかどうかの検討や資料の提出等が必要になります。

遺言通りに、または、全相続人で話し合って誰が何を相続するかを決め、それに基づいて作成されたものが「遺産分割協議書」です。遺産分割協議が整い、遺産分割協議書を作成することで、相続人は不動産の処分や預貯金の引き出しなどができるようになります。

相続税の申告書の提出義務の有る無しを問わず、皆様にとって必要となる書類ですので、税理士にお任せ下さい。

相続税の申告書はとても複雑であり、また、保有資産が多ければ多いほどそれだけ必要書類も多くなります。課税所得金額が発生しない場合には相続税申告書の提出は不要ですが、税法の特例を適用したことにより課税所得金額が発生しない場合には提出が必要になります。

また、特例の適用により、相続税の節税が可能となります。どの特例を適用させるかによって、相続税が大きく変わってきてしまします。専門知識がないと正確に作成できないだけでなく、余計な税金を払うことになりますので、是非、税理士にお任せ下さい。

|